共有名義の解消

ひとつの不動産(家や土地)を複数の名義人で共有している状態をいいます。

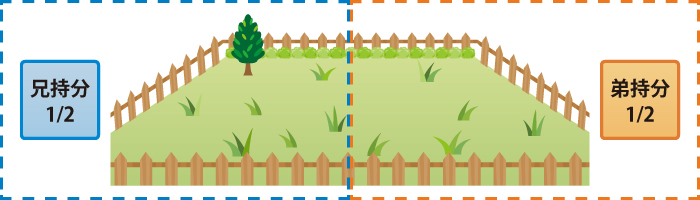

例えば亡くなった親が所有していた土地を2人兄弟での共有名義で相続した場合「兄持分1/2」「弟持分1/2」というように、共有者にはそれぞれの持分があります。

持分とは面積ではなく権利の割合を意味します。

例えば亡くなった親が所有していた土地を2人兄弟での共有名義で相続した場合「兄持分1/2」「弟持分1/2」というように、共有者にはそれぞれの持分があります。

持分とは面積ではなく権利の割合を意味します。

共有名義の解消をしていない場合に生じる主な不利益・問題

共有名義の不動産は権利関係が複雑になりますので、下記の相談例のようなトラブルが生じる場合があります。

ご相談事例 |

共有者間で考え方が異なる

◆実家の親が亡くなり土地付きの古家を三姉妹の共同名義で相続をした。一番上の姉が古家に住んでいるが、妹2人は家を処分し土地も売りたいと考えている。 ◆遺産分割協議がまとまらず、何年も土地と建物が放置されたままである。 ◆土地の共有名義人が多すぎて、今後の土地処分について意見の集約ができない。 |

家族関係が変化することで問題が生じる

◆兄弟での共有名義で相続した土地の上に、兄が結婚を機に家を建てたいと考えている。 ◆不動産の購入資金が足りず夫婦の共有名義で購入し住宅ローンを組んだが、離婚が決まった。 ◆二世帯住宅を義理の父親と共同で購入したが、嫁と離婚することになった。 |

共有名義の土地の上に建物を建築、家の取り壊しや大規模改造、売却の際には、たとえ親族間での共有不動産であったとしても他の共有者全員の同意を得る必要があるため、自分の所有財産であっても思うようにならないことが出てきます。

共有者間で意見が対立し解消できなかった場合、「共有物分割請求訴訟」を起こされてしまう場合があります。裁判所での和解もしくは判決の結果、(1)相手に売却するか相手の分を購入するか、(2)競売による売却後持分に応じた代金を受け取るかの方法を選択せざるを得なくなります。

共有者間で意見が対立し解消できなかった場合、「共有物分割請求訴訟」を起こされてしまう場合があります。裁判所での和解もしくは判決の結果、(1)相手に売却するか相手の分を購入するか、(2)競売による売却後持分に応じた代金を受け取るかの方法を選択せざるを得なくなります。

共有名義の解消方法

他の共有者から持分を「贈与」してもらう・もしくは「購入」する。

※贈与税や譲渡所得税がかかる場合があります。土地の場合は1つの土地を複数の土地に分割する「分筆」が必要となります。

※分筆は土地家屋調査士が連携しワンストップで対応します。

持分移転登記は当所の司法書士が担当します。

贈与税や譲渡所得税については税理士と連携しワンストップで対応します。

-

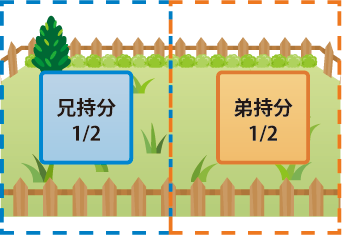

分筆前

兄と弟の共有名義状態。

兄と弟の共有名義状態。

2人が合意しないと第三者への売却などがしにくい。 -

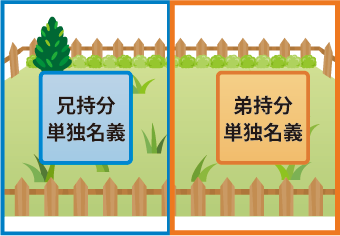

分筆後

「持分移転登記」を行うことで兄、弟各々の単独名義となる。自分の意思で土地を処分できるので売却や贈与などがしやすくなる。

「持分移転登記」を行うことで兄、弟各々の単独名義となる。自分の意思で土地を処分できるので売却や贈与などがしやすくなる。

自分の持分の不動産を他の共有者が所有している不動産と「交換」する。

お金のやりとりをしない物々交換を行った場合でも、原則、譲渡所得税(所得税・住民税など)の課税対象となります。しかし一定の要件を満たした場合に「譲渡所得の交換特例」の適用になり課税されなくなります。要件

(1) 交換する人と交換相手ともに、交換する不動産を1年以上所有していること。(2) 交換相手の不動産は交換のために取得したものではないこと。

(3) 交換する不動産は土地同士や建物同士といったように同じ種類の資産であること。

(4) 交換によって取得する不動産を、交換する前の用途と同じ用途で使用すること。

(5) 交換時における交換によって取得する資産と交換によって譲渡する資産の時価の差額が、時価が高い方の20%以下であること。(価値が同等の物同士を交換することが前提)

「譲渡所得の交換特例の適用」を受けるためには、所得税の確定申告時に譲渡所得の交換特例の適用を受ける旨を記載して申告する必要があります。

所得税の確定申告については税理士と連携しワンストップで対応します。

共有不動産(土地)を持分に応じて分割し、単独所有にする。

建物の現物分割はできないため、土地の共有名義解消の手段としてのみ有効です。もともと1つの土地が持分に応じて分割されたと解釈され、原則として譲渡所得税の課税対象にはなりません。しかし不整形地や角地の場合等には、「共有持分比」と同一の「面積比」で分割すると、分割後の土地の位置・形状等が異なることで各々の土地価格に差が生じ、その差額分について贈与税がかかる可能性がありますので注意してください。

贈与税が発生しないように、当所で連携している不動産鑑定士が評価を行い、「共有持分比」と分割後の「土地価格比」が同一になるような分割を行うこともできます。

注)贈与、購入、交換、分割により不動産を取得した後は、不動産登記をする必要があります。

登記をしていないと、万が一他者から所有権を主張された場合に証拠を示すことができません。また土地や建物を担保にお金を借りることができません。

共有不動産を第三者に売却し、代金を共有名義人の持分割合で分ける。

売却による譲渡益を得た人は譲渡所得税約20%(所有期間5年越の場合)を支払う必要があります。贈与税や譲渡所得税については税理士と連携しワンストップで対応します。

料金

共有者間の意見調整、契約書作成、登記まで丸ごと行い、依頼者の方の精神的負担の軽減を図る「紛争回避予防パック」もご用意しています。

共有者間での話し合いが円満の場合

項目 |

報酬目安(税込) |

登録免許税(法務局に収める税金) |

| 初回相談のみ | 無料 | |

| 贈与による登記 (贈与契約書の作成含む) |

55,000〜110,000円 | 不動産の評価額×2.0% |

| 土地の売買による登記 | 110,000〜220,000円 | 不動産の評価額×1.5% |

共有者間での話し合いが難航し第三者による調整が必要な場合

| 贈与・売買による登記費用の他に100,000円〜を頂きます。 共有者の人数や物件の数によって料金が異なります。お気軽にお問合せください。 |